Die Commerzbank hat im dritten Quartal 2020 trotz der Corona-Krise ein stabiles Kundengeschäft verzeichnet und ist beim Umbau der Bank deutlich vorangekommen. Dank eines starken Provisionsergebnisses konnte sie die bereinigten Erträge fast stabil halten. Das Operative Ergebnis lag bei 168 Millionen Euro. Darin spiegelt sich die weitere Risikovorsorge infolge der Corona-Pandemie wider.

Die Operativen Kosten hat die Bank erneut gesenkt. Mit dem Start weiterer Programme für den notwendigen Stellenabbau und der Schließung von rund 200 Filialen legte die Bank die Basis für weitere Kostensenkungen. Im dritten Quartal buchte sie dafür Restrukturierungsaufwendungen von 201 Millionen Euro, sodass sich das Konzernergebnis auf minus 69 Millionen Euro belief. Dennoch verbesserte sich die harte Kernkapitalquote per Ende September auf starke 13,5 % und lag damit klar über allen regulatorischen Anforderungen.

Bei der Geschäftsentwicklung gab es gute Fortschritte. Im Privat- und Unternehmerkundensegment profitierte die Bank von hohen Handelsaktivitäten und baute die Kundenbasis weiter aus. Mit der vor wenigen Tagen abgeschlossenen Komplettübernahme der comdirect wird die Commerzbank die Leistungen einer der modernsten Onlinebanken in Deutschland mit persönlicher Beratung vor Ort verbinden und die angestrebten Synergien realisieren. Im Firmenkundensegment bestätigte die Bank ihre führende Rolle im Fremdkapitalmarktgeschäft und agierte unter anderem als Joint Lead-Manager bei der Emission des ersten Green Bonds des Bundes. Beim Thema Nachhaltigkeit machte die Bank weitere Schritte nach vorn. So begab sie ihren zweiten eigenen Green Bond sehr erfolgreich und baute mit dem neuen Publikumsfonds Klimavest ihr Angebot für nachhaltigere Geldanlagen aus. Zudem gehört die Commerzbank seit Anfang September 2020 zu den offiziellen Unterstützern der Task Force on Climate-related Financial Disclosures (TCFD). Damit wird die Bank künftig Klimarisiken in der Kreditportfoliosteuerung berücksichtigen und transparent machen.

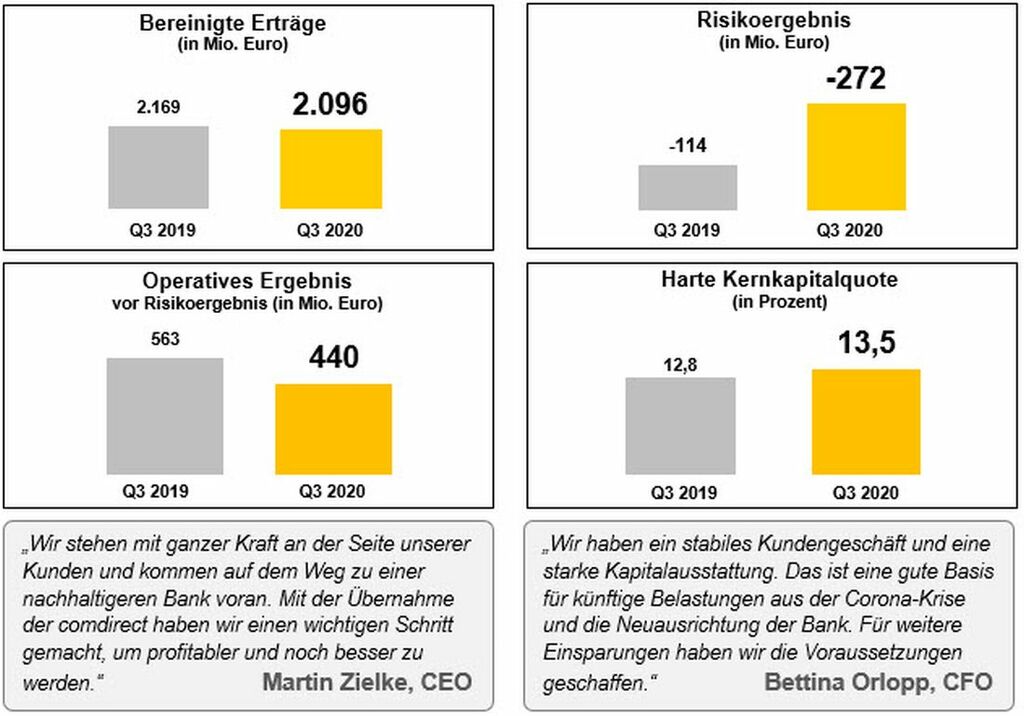

„Trotz des herausfordernden Umfeldes stehen wir mit ganzer Kraft an der Seite unserer Kunden und kommen auf dem Weg zu einer nachhaltigeren Bank voran. Mit der erfolgreichen Übernahme der comdirect haben wir einen wichtigen Schritt gemacht, um profitabler und zugleich noch besser für unsere Kunden zu werden“, sagte Martin Zielke, Vorstandsvorsitzender der Commerzbank. „Indem wir comdirect und Commerzbank unter einem Dach vereinen, bündeln wir die Stärken beider Banken und bieten unseren Kunden ein hervorragendes digitales Angebot, gepaart mit persönlicher Beratung und Präsenz vor Ort.“

Die Erträge im Konzern lagen im dritten Quartal bei 2.033 Millionen Euro (Q3 2019: 2.182 Millionen Euro). Zum Rückgang gegenüber dem Vorjahresquartal trug neben Sonder- und Bewertungseffekten eine Erhöhung der Rückstellung für Rechtsrisiken bei Fremdwährungskrediten der mBank um 71 Millionen Euro bei. Positiv wirkte dagegen der Zuwachs von gut 6 % beim Provisionsüberschuss, vor allem dank eines starken Wertpapiergeschäfts. Mit 43 Millionen Euro steuert der Venture-Capital-Fonds der Bank, CommerzVentures, erneut einen positiven Beitrag bei. Obwohl die Bank weiterhin in ihre IT und die Digitalisierung ihres Geschäftsmodells investiert hat, wurden die Operativen Kosten auf 1.521 Millionen Euro gesenkt (Q3 2019: 1.559 Millionen Euro). Striktes Kostenmanagement, weniger Dienstreisen und der fortgesetzte Stellenabbau waren hier die Treiber. Den niedrigeren Operativen Kosten standen allerdings um knapp 20 % höhere Pflichtbeiträge von 72 Millionen Euro gegenüber.

Das Risikoergebnis von minus 272 Millionen Euro (Q3 2019: minus 114 Millionen Euro) war erneut von der Corona-Krise geprägt. Die Corona-Effekte summierten sich auf 181 Millionen Euro, wovon 70 Millionen Euro als zusätzliche Vorsorge für zukünftige erwartete Ausfälle gebucht wurden („Top-Level-Adjustment“). Insgesamt blieb die Qualität des Kreditbuches hoch, der Anteil an Problemkrediten lag weiter bei niedrigen 0,9 %. Das Operative Ergebnis sank infolge der Sondereffekte und des Risikoergebnisses auf 168 Millionen Euro (Q3 2019: 449 Millionen Euro). Vor Risikovorsorge stand ein Operativer Gewinn von 440 Millionen Euro (Q3 2019: 563 Millionen Euro). Das Vorsteuerergebnis belief sich auf minus 43 Millionen Euro (Q3 2019: 441 Millionen Euro). Hier spiegeln sich die im dritten Quartal 2020 gebuchten Restrukturierungskosten in Höhe von 201 Millionen Euro wider. Unter dem Strich steht damit ein den Commerzbank-Aktionären und den Investoren in zusätzliche Eigenkapitalbestandteile zurechenbares Konzernergebnis von minus 69 Millionen Euro (Q3 2019: 297 Millionen Euro).

Die harte Kernkapitalquote (CET-1-Quote) stieg leicht auf 13,5 % (Ende Juni 2020: 13,4 %). Dabei profitierte die Bank von niedrigeren risikogewichteten Aktiva. Durch die erfolgreiche Emission einer weiteren Additional-Tier-1-Anleihe im September konnte die Bank die regulatorischen Anforderungen an das harte Kernkapital („MDA-Schwelle“) auf nunmehr rund 9,8 % senken. Damit lag der Puffer Ende des dritten Quartals bei rund 370 Basispunkten. Mittelfristig will die Bank einen Abstand von mindestens rund 200 Basispunkten halten. „Wir haben ein stabiles Kundengeschäft und eine starke Kapitalausstattung. Das ist eine gute Basis für künftige Belastungen aus der Corona-Krise und für die weitere Neuausrichtung der Bank“, sagte Bettina Orlopp, Finanzvorständin der Commerzbank. „Wir arbeiten weiter konsequent an den Kosten: Mit den Filialschließungen und den neuen Programmen für den Stellenabbau haben wir die Voraussetzungen für weitere Einsparungen geschaffen.“

Entwicklung der Segmente

Das Segment Privat- und Unternehmerkunden (PUK) setzte auch im dritten Quartal des laufenden Jahres sein Wachstum bei Kunden und Assets fort. Auch dank der steigenden Nutzung digitaler Kanäle gewann das Segment netto rund 82.000 Kunden, seit Jahresbeginn kamen damit schon rund 327.000 Kunden hinzu. Das Kreditvolumen stieg von Ende Juni bis Ende September um rund 2 Milliarden auf 110 Milliarden Euro. Dazu trugen vor allem Baufinanzierungen bei. Dank eines starken Neugeschäfts stieg das Volumen hier auf 84 Milliarden Euro, ein Plus von 7 % im Vergleich zum Vorjahreszeitraum. Das Ratenkreditvolumen spiegelte die allgemeine Konsumzurückhaltung in der Corona-Krise wider und belief sich auf 3,9 Milliarden Euro. Das Wertpapiervolumen stieg im dritten Quartal um mehr als 7 Milliarden Euro, dazu trugen Nettozuflüsse von 2 Milliarden Euro bei. Die Beiträge zu Wertpapiersparplänen sind in den ersten neun Monaten dieses Jahres im Vergleich zum Vorjahr um mehr als 50 % gestiegen. Darunter waren viele Kunden, die zum ersten Mal in Wertpapiere investieren. Insgesamt hat sich die Anzahl der digitalen Wertpapiertransaktionen in den ersten neun Monaten dieses Jahres im Vergleich zum Vorjahreszeitraum fast verdoppelt. Zum Erfolg im Wertpapiergeschäft trug auch die im Juli gestartete Wertpapierorderfunktion in der Mobile App der Commerzbank bei.

Im weiterhin belastenden Negativzinsumfeld summierten sich die bereinigten Erträge des Segments im dritten Quartal 2020 auf 1.164 Millionen Euro (Q3 2019: 1.234 Millionen Euro). Dem gestiegenen Provisionsüberschuss durch deutlich höhere Kundenaktivitäten stand ein schwächeres Zinsergebnis gegenüber. Hier wirkten sich unter anderem niedrigere Erträge aus modellierten Einlagen im Inland sowie die Leitzinssenkungen in Polen aus. Ohne die weitere Zuführung zur Rückstellung für Fremdwährungskredite der mBank in Höhe von 71 Millionen blieben die bereinigten Erträge des Segments stabil. Die Operativen Kosten lagen mit 872 Millionen Euro leicht über dem Vorjahresniveau (Q3 2019: 867 Millionen Euro). Das Risikoergebnis fiel zum Ende des dritten Quartals mit minus 130 Millionen Euro Corona-bedingt deutlich höher aus als im Jahr zuvor (Q3 2019: minus 87 Millionen Euro). Insgesamt reduzierte sich das Operative Ergebnis des Segments auf 83 Millionen Euro (Q3 2019: 313 Millionen Euro). Bereinigt um Sondereffekte und vor Risikoergebnis erzielte das Segment ein Operatives Ergebnis von 224 Millionen Euro (Q3 2019: 316 Millionen Euro).

Das Segment Firmenkunden erwirtschaftete im dritten Quartal 2020 dank eines insgesamt stabilen Kundengeschäfts bereinigte Erträge von 806 Millionen Euro (Q3 2019: 831 Millionen Euro). Der Konzernbereich International Corporates profitierte bei stabilen Krediterträgen von einem positiven Kapitalmarktgeschäft und dabei unter anderem von einem gestiegenen Beitrag aus dem Emissionsgeschäft mit Anleihen. Die gegenüber dem Vorjahr gesunkenen Erträge in den Bereichen Mittelstand und Institutionals reflektieren die Corona-Folgen für die Wirtschaft. Gegen Ende des Quartals zogen die internationalen Handelsaktivitäten aber wieder an und die Bank verzeichnete erste Erholungstendenzen im Trade-Finance-Geschäft, die sich üblicherweise mit etwas Verzögerung auch in den Erträgen widerspiegeln. Im Geschäft mit dem deutschen Mittelstand konnten die Erträge gegenüber dem Vorquartal unter anderem aufgrund einer höheren Nachfrage an Währungsabsicherungen der Firmenkunden gesteigert werden. Das Kreditvolumen im Geschäft mit dem Mittelstand sowie deutschen und internationalen Großkunden sank gegenüber dem Vorquartal um rund 6 Milliarden Euro auf 89 Milliarden Euro. Dies reflektiert zum einen das reduzierte Niveau der Kreditziehungen nach dem Höchststand im März sowie selektives Neugeschäft mit einem Fokus auf Bestandskunden und auf RWA-effizientem Geschäft.

Insgesamt erzielte das Firmenkundensegment ein Operatives Ergebnis von 74 Millionen Euro. Positiv wirkten hier die auf 590 Millionen Euro (Q3 2019: 602 Millionen Euro) gesenkten Kosten. Das Risikoergebnis des Segments belief sich unter Einfluss der Corona-Krise auf minus 120 Millionen Euro (Q3 2019: minus 30 Millionen Euro). Ohne Risikoergebnis und bereinigt um Sondereffekte blieb das Operative Ergebnis mit 212 Millionen Euro (Q3 2019: 221 Millionen Euro) hingegen nahezu stabil. Im Bereich Sonstige und Konsolidierung buchte die Commerzbank im dritten Quartal des laufenden Jahres ein Operatives Ergebnis von 12 Millionen Euro (Q3 2019: minus 12 Millionen Euro). Der Positiveffekt bei CommerzVentures überkompensierte negative Effekte unter anderem aus Wechselkursschwankungen.

Ausblick

Die Commerzbank erwartet für 2020 weitgehend stabile Erträge im Kundengeschäft des Segments Privat- und Unternehmerkunden, während im Firmenkundensegment mit stärkeren Corona-Effekten zu rechnen ist. Die Bank setzt ihr Kostenmanagement fort und strebt eine Kostenbasis inklusive der IT-Investitionen leicht unter dem Niveau des Geschäftsjahres 2019 an. Derzeit geht die Bank weiterhin von einem Risikoergebnis zwischen minus 1,3 Milliarden und minus 1,5 Milliarden Euro für 2020 aus, wobei dies auch vom weiteren Verlauf der Corona-Pandemie abhängt. Die Bank rechnet unter Berücksichtigung des erwarteten Risikoergebnisses und der gebuchten Restrukturierungsaufwendungen für dieses Jahr mit einem negativen Konzernergebnis. Die harte Kernkapitalquote erwartet die Bank zum Jahresende bei mindestens 13 %.